Eine Krankenhauszusatzversicherung (auch: „stationäre Zusatzversicherung“) ist eine private Krankenzusatzversicherung. Verbraucher können sich für die Variante mit Einbett- oder Zweitbettzimmer entscheiden, wobei in der Regel bei allen Versicherungen eine Behandlung durch den Chefarzt bezahlt wird. Es gibt sie als Krankenhauszusatzversicherung ohne Wartezeit und mit Wartezeit-Regelungen, es gibt stationäre Zusatzversicherungen für alle Krankenhausaufenthalte oder nur für Krankenhausbehandlungen bestimmter schwerer Erkrankungen und, und, und… – der Verbraucher hat viele Möglichkeiten, oft aber wenig Durchblick beim Vergleich.

In jedem Fall gilt: Krankenhauszusatzversicherungen sind – wie der Name bereits verrät – eine reine Zusatzversicherung, die ausschließlich anfassallende Zusatzkosten für stationäre Operationen beziehungsweise Krankenhausaufenthalte abdeckt. Entscheidet sich der Verbraucher gegen eine Krankenhauszusatzversicherung, muss er davon ausgehen, dass der Krankenhausaufenthalt weniger komfortabel ist und / oder die Arztbehandlungen auf das Notwendigste reduziert werden.

")

Welche Leistungen erhalten gesetzlich Versicherte?

Alle Leistungen, die von der gesetzlichen Krankenkasse übernommen werden, finden sich in § 39 SBG V. Die gesetzliche Krankenkasse übernimmt etwa keine Sonderkosten durch Behandlungen durch den Chefarzt.

In § 39 Abs. 2 SBG V findet sich auch der Hinweis, dass der gesetzlich Versicherte jenes Krankenhaus aufsuchen muss, welches der Arzt – im Rahmen der Einweisung – vorgegeben hat. Entscheidet sich der gesetzlich Versicherte für ein anderes Krankenhaus, kann die gesetzliche Krankenkasse die Zusatzkosten in Rechnung stellen. Möchte der gesetzlich Versicherte also in eine Spezialklinik, da er der Meinung ist, hier könne seine Krankheit besser behandelt werden, muss er ohne Krankenhauszusatzversicherungen die zusätzlichen Kosten selbst tragen.

Zu den allgemeinen Krankenhausleistungen gehören all jene Behandlungen, die medizinisch zweckmäßig (notwendig) sind. Dazu gehören die medizinische Versorgung durch die diensthabenden Ärzte, die Unterkunft, die Pflege und auch die Verpflegung. Des Weiteren müssen gesetzlich Versicherte, die älter als 18 Jahre sind, eine Zuzahlung an das Krankenhaus leisten. Die Zuzahlung im Krankenhaus beläuft sich auf 10 Euro/Tag – die maximale Zeitspanne ist mit 28 Tagen/Jahr festgelegt, siehe u.a. https://www.tk.de/tk/leistungen-a-z/k/krankenhausbehandlung-neu/26108.

Natürlich ist es keine Überraschung, dass viele gesetzlich Versicherten das Gefühl haben, in Deutschland herrsche eine sogenannte „Zwei-Klassen-Medizin“. Immer wieder finden sich Berichte von Patienten, die sich „schlechter behandelt“ fühlen, „lange Wartezeiten in Kauf nehmen müssen“ oder mitunter auf einer vollen Station untergebracht werden, sodass Krankenhauszimmer, die mitunter sechs Patientenbetten beinhalten, zur absoluten Tortur werden.

Das sind allesamt Beispiele, die für die stationäre Zusatzversicherung sprechen. Entscheidet sich der gesetzlich Versicherte für eine private Krankenhauszusatzversicherung, genießt er nämlich zahlreiche Vorteile.

Ab wann ist die private Krankenhauszusatzversicherung sinnvoll?

Entscheidet sich der gesetzlich Versicherte für eine stationäre Krankenzusatzversicherung, werden all jene Leistungen übernommen, die – im Rahmen der gesetzlichen Krankenversicherung bzw. darüber hinaus – selbst bezahlt werden müssten. Sorgt sich der Verbraucher um seine Gesundheit und möchte diverse Vorsorgeuntersuchungen wahrnehmen, so sind Krankenhauszusatzversicherungen mit Sicherheit eine überdenkenswürdige Absicherungslösung. Schlussendlich sind die Privatpatienten, auch wenn die gesetzlichen Krankenkassen dies vehement bestreiten, im Vorteil. So wird der Privatpatient von einem Chefarzt behandelt, der für jede Leistung ein eigenes Honorar – basierend auf der Gebührenordnung für Ärzte (GOÄ) – schreibt. Das Honorar wird in weiterer Folge von der Zusatzversicherung übernommen. Des Weiteren können sich Verbraucher für eine stationäre Zusatzversicherung entscheiden, die eine Unterbringung in einem Einbett- oder Zweibettzimmer inkludiert, eine Chefarztbehandlung garantiert und zudem auch noch Krankenhaustagegeld verspricht.

Einbettzimmer oder Zweibettzimmer?

Es bleibt dem Verbraucher überlassen, ob er einen Tarif mit einer Einbettzimmer-Belegung oder einer Zweibettzimmer-Belegung wählt. Gesetzlich Versicherte müssen in der Regel mit mehreren Patienten in einem Zimmer sein – sechs Patienten, die in einem Krankenhauszimmer untergebracht werden, stellen keine Seltenheit dar. Da es sich um unterschiedliche Vorlieben, Krankheiten und Besucher handelt, ist es für den Einzelnen besonders schwer, dass er sich im Krankenhaus stressfrei erholen und auskurieren kann. Verbraucher müssen jedoch beachten, dass es natürlich einen preislichen Unterschied gibt, wenn sie sich für eine Einbettzimmer-Belegung entscheiden. In der Regel ist der Einbettzimmer-Tarif – pro Jahr – um 200 Euro teurer. Aus diesem Grund entscheiden sich viele Privatpatienten für das Zweibettzimmer. Des Weiteren gibt es auch private Krankenhauszusatzversicherungen, welche keinen Einbettzimmer-Tarif anbieten. Zu diesen Versicherungen gehören:

- Allianz KH Plus

- ARAG 262

- Hallesche CSAW2

- DKV KGZ2

")

Ist eine Gesundheitsüberprüfung erforderlich?

Bestehende Krankheiten, Übergewicht und eine ungesunder Lebenswandel – all jene Faktoren können dazu führen, dass die Versicherungsgesellschaft den Antrag ablehnt oder mitunter einen sogenannten „Risikoaufschlag“ in Rechnung stellt, sodass der Privatpatient deutlich höhere Prämien bezahlen muss. Es gibt aber auch Krankenhauszusatzversicherungen, welche auf eine Gesundheitsüberprüfung verzichten – so die DKV (UZ2-Tarif) und die R+V Versicherung (Klinik Classic-Tarif). Die R+V Versicherung bietet jedoch nur Leistungen nach einem Unfall an; bei der DKV werden auch Leistungen übernommen, wenn eine Krankheit einen stationären Krankenhausaufenthalt rechtfertigt. Jedoch wird bei der DKV nur das Zweibettzimmer übernommen – chefärztliche Behandlungen stellen keine Versicherungsleistung dar.

Gibt es eine Krankenhauszusatzversicherung ohne Wartezeit?

In der Regel gibt es eine private Krankenhauszusatzversicherung ohne Wartezeit nur dann, wenn der Versicherungsnehmer einen Unfall erlitten hat. Zu beachten ist, dass die Wartezeit für stationäre Operationen drei Monate beträgt. Bei Psychotherapie und Entbindung beläuft sich die Wartezeit auf acht Monate. Es gibt aber Tarife, die keine Wartezeit beinhalten, sofern der Versicherungsnehmer eine ärztliche Bestätigung vorlegen kann, dass er zu 100 Prozent gesund ist. Jene Untersuchung muss der Versicherungsnehmer jedoch selbst bezahlen.

Auf was muss der Verbraucher beim Vergleich achten?

Verbraucher müssen die Gesundheitsfragen wahrheitsgemäß beantworten und auch alle Risiken anführen, die ihnen auch tatsächlich bekannt sind. Vor allem müssen jene Krankheiten angegeben werden, sofern es bereits eine medizinische Diagnose gibt. Sind die Verbraucher unsicher, ob die eine oder andere Beschwerde eine tatsächliche Krankheit darstellt, sollten sie diese dennoch erwähnen – „verheimlichen“ die Verbraucher etwaige Krankheiten oder Beschwerden, kann die Versicherungsgesellschaft die Leistungsübernahme ablehnen oder mitunter auch den Versicherungsvertrag kündigen.

Natürlich stellen sich viele Verbraucher auch immer wieder die Frage, welche privaten Krankenhauszusatzversicherungen empfehlenswert sind. 2015 wurde die ARAG Krankenhauszusatzversicherung 262 – von der Stiftung Warentest – zum Testsieger gekürt („Zweibettzimmer und Chefarzt“). Das bedeutet jedoch nicht, dass der ARAG 262 Tarif für alle Verbraucher geeignet ist; wer auf der Suche nach einer privaten Krankenhauszusatzversicherung ist, sollte sich im Vorfeld die Frage stellen, welche Leistungen übernommen werden sollen.

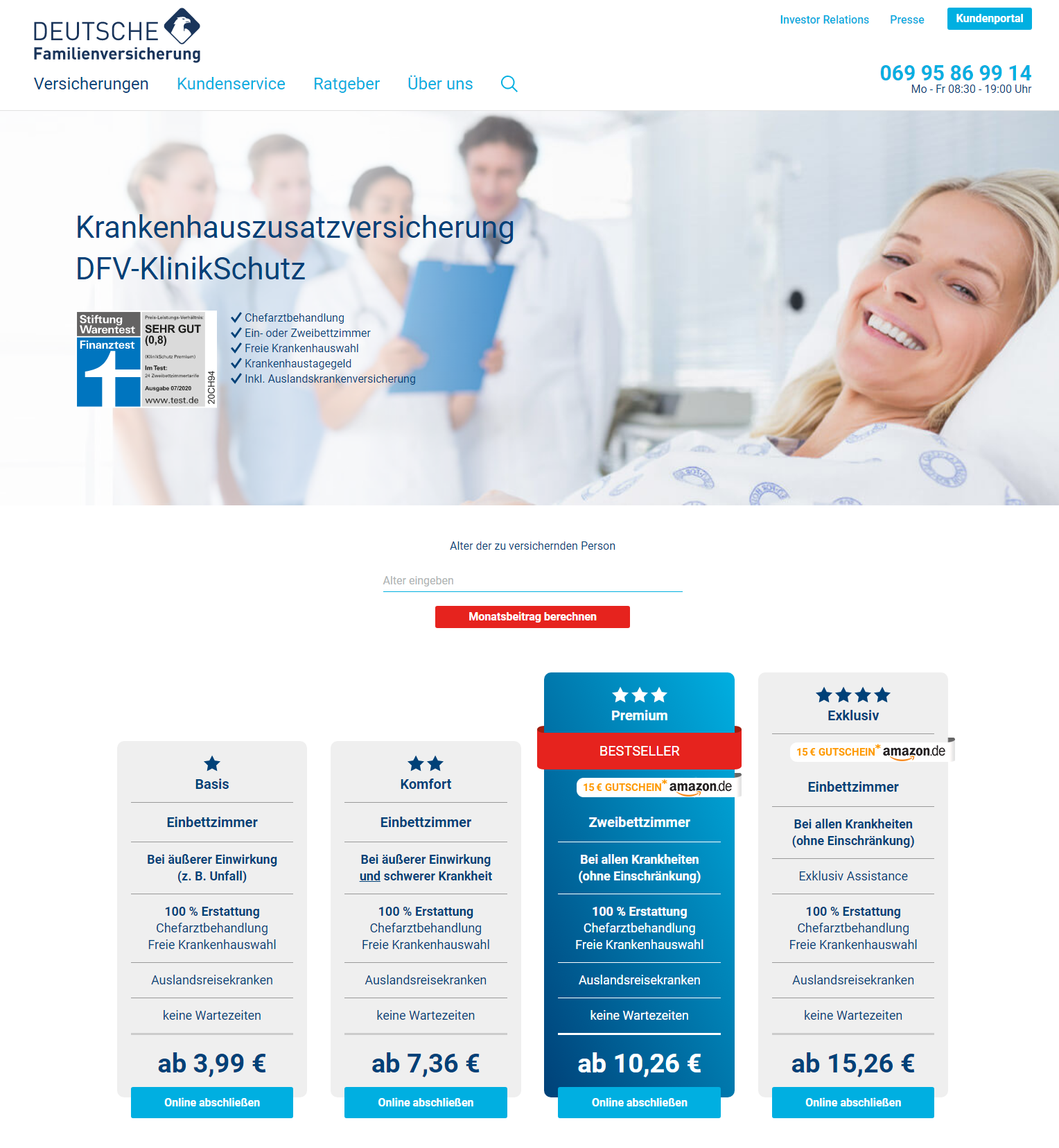

Natürlich kann ein Krankenhauszusatzversicherung Test grundsätzlich helfen, durchgeführt von Stiftung Warentest und anderen Instituten. Entsprechende Berichte finden sich in der Presse oder auch im Internet. Doch leider sind sich die Tests und Vergleiche nicht immer einig, welches nun die beste stationäre Zusatzversicherung sei. Zu unterschiedlich sind die jeweils angelegten Kriterien und der gewählte Fokus. Einige Tests und Vergleiche konzentrieren sich z.B. auf die Krankenhauszusatzversicherung ohne Wartezeit (damit fallen bestimmte, ansonsten sehr gute Angebote aus dem Vergleich heraus). Auch stellt sich die Frage, welche (Sub-)Tarife der einzelnen Zusatzversicherer im Detail untersucht und vergleichen werden. So gibt es zum Beispiel Krankenhauszusatzversicherungen wie die von der Deutschen Familienversicherung, welche je nach Tarif primär auf die Absicherung der Behandlung von schweren Krankheiten im Krankenhaus setzen.

Damit ist faktisch nicht jeder beliebige Krankenhausaufenthalt und -eingriff versichert. Statt dessen werden nur die Behandlungskosten im Rahmen explizit genannter schwerer Erkrankungen wie z.B. Krebs, Hirninfarkt, Schlaganfall u.a. übernommen. Das ist zwar eine Einschränkung des Schutzes, geht aber mit dem Vorteil einher, dass die Kosten für die stationäre Zusatzversicherung damit deutlich überschaubarer ausfallen. Die Versicherer solcher Krankenhauszusatzversicherungen können so sehr günstige Prämien anbieten. Und der Kunde kann sich überlegen: Brauche ich z.B. für eine eventuelle Schwangerschaft/Geburt wirklich Chefarzt-Behandlung (meist läuft die Entbindung auch im Krankenhaus eh ’nur‘ mit der Hebamme)? Oder ist der Kostenschutz nicht vor allen Dingen bei sehr schwerwiegenden Krankheiten und langen Krankenhausaufenthalten nötig? Wer letzteres bejahen kann, wird mit dem Tarif „DFV KlinikSchutz Komfort“ möglicherweise seine ‚beste‘ Krankenhauszusatzversicherung finden. Und das, obwohl dieser Tarif bei bestimmten „Vergleichen“ oder „Tests“ herausfallen würde, da eben kein Rundumschutz policiert ist.

Generell muss man eben auch darauf achten, ob und für welche Zielgruppe man ein Produkt sucht. Soll zum Beispiel eine private Krankenhauszusatzversicherung für das Kind abgeschlossen werden, eignen sich die Tarife der Versicherungen Janitos und R+V – der Janitos-Tarif inkludiert etwa Rooming-In-Leistungen (bis zum 14. Lebensjahr).

Weitere Beispiele: Drei Tarife für die stationäre Zusatzversicherung

[unordered_list style=“arrow“]

- Der ARAG 261-Tarif inkludiert folgende Leistungen: Es stehen uneingeschränkte Wahlleistungen in den Privatkliniken zur Verfügung, es erfolgen Leistungen über die Gebührenordnung, es werden die Kosten für ambulante Operationen in Krankenhäuser übernommen und als Ersatz gibt es Krankenhaustagegeld. Es gibt keinen Verzicht auf Wartezeiten und kein Rooming-In bei Kindern.

- Der DKV KGZ1-Tarif inkludiert folgende Leistungen: Es erfolgen Leistungen über die Gebührenordnung und es gibt Krankenhaustagegeld als Ersatz. Der Tarif inkludiert keine uneingeschränkten Wahlleistungen in Privatkliniken, übernimmt keine ambulanten Operationen im Krankenhaus, bietet keinen Verzicht auf Wartezeiten und auch kein Rooming-In bei Kindern an.

- Der Hallesche CSAW2-Tarif inkludiert folgende Leistungen: Es stehen uneingeschränkte Wahlleistungen in den Privatkliniken zur Verfügung, es erfolgen Leistungen über die Gebührenordnung, es gibt Krankenhaustagegeld als Ersatz und Rooming-In bei Kindern. Kosten für ambulante Operationen werden nicht übernommen; es gibt keinen Verzicht auf Wartezeiten.

[/unordered_list]

")

Was sagen die unterschiedlichen Testergebnisse aus?

Folgt man den Aussagen des Analysehauses Assekurata (assekurata.de/fileadmin/mediendatenbank/Dokumente/Publikationen/Studien/2015/Tarifanalyse/Presse/Kurzpraesentation_Assekurata_Studie_Zusatzversicherungen_2015.pdf), so müssen viele Versicherungsgesellschaften – hinsichtlich der Bedingungen – Nachbesserungen durchführen. Der private Krankenhauszusatzversicherung Test von Assekurata zeigt, dass vor allem die Tarife der Advigon (SG+SGZ+SGZ1), der Concordia (SZ1+SZPlus), der Nürnberger (SG1) und auch der Bermania (TopS) empfehlenswert sind. Assekurata bezog sich bei dem Test aber nur auf die angebotenen Leistungen – die Kosten spielten keine Rolle.

Stiftung Warentest bewertet die Versicherungen jedoch anders – hier werden der Leistungsumfang und die Beiträge gegenübergestellt und ausgewertet. Führt der Verbraucher einen Krankenhauszusatzversicherung Vergleich durch, sollte er nicht nur auf den Preis achten – in weiterer Folge sind natürlich auch die angebotenen Leistungen zu berücksichtigen!

Mit welchen Kosten müssen Privatpatienten rechnen?

Die Kosten für eine private Krankenhauszusatzversicherung sind von verschiedenen Faktoren abhängig:

- Für welche Leistungen entscheidet sich der Versicherungsnehmer?

- Wie alt ist der Versicherungsnehmer?

- Wie gesund (oder krank) ist der Versicherungsnehmer?

- Entscheidet sich der Versicherungsnehmer für oder gegen einen Selbstbehalt?

Die folgenden Kosten basieren auf der Berechnung eines durchschnittlichen Versicherungsnehmers:

- Deutsche Krankenversicherung: Zweibettzimmer – 5,30 Euro/Monat

- Barmenia Versicherung: Zweibettzimmer bei Unfall oder schweren Erkrankungen – 6,01 Euro/Monat

- Hanse Merkur: Zweibettzimmer bei Unfall oder bei bestimmten Erkrankungen – 9,00 Euro/Monat

- Janitos Versicherung: Einbettzimmer und privatärztliche Behandlung – 23,94 Euro/Monat

- ARAG: Zweibettzimmer und privatärztliche Behandlung – 35,08 Euro/Monat

- ARAG: Einbettzimmer und privatärztliche Behandlung – 54,92 Euro/Monat

Der Krankenhauszusatzversicherung Vergleich / Test zeigt, dass es sehr wohl gravierende Unterschiede gibt. Aus diesem Grund ist es wichtig, dass sich Verbraucher, wenn sie sich für eine dementsprechende Versicherung entscheiden, unterschiedliche Angebote von den verschiedenen Versicherungsgesellschaften übermitteln lassen. Nur wenn der Verbraucher im Vorfeld einen Krankenhauszusatzversicherung Vergleich durchführt, kann er am Ende auch sicher sein, dass er das beste Versicherungsprodukt gewählt hat.

")

Profitieren auch Verbraucher, die bereits eine private Krankenversicherung (als PKV Vollversicherung) haben?

Am Ende stellt sich die Frage, welche Leistungen von der privaten Krankenversicherung angeboten werden. Da es sich bei einer Krankenhauszusatzversicherung – wie der Name schon sagt – um eine reine Zusatzversicherung handelt, kann die private Krankenversicherung „aufgebessert“ werden. Hat sich der Verbraucher jedoch für eine private Krankenvollversicherung entschieden, die mitunter ähnliche Leistungen wie eine private Krankenhauszusatzversicherung beinhaltet, ist der Abschluss einer weiteren Zusatzversicherung aber nicht erforderlich. In der Regel stellt die Krankenhauszusatzversicherung jedoch eine sinnvolle Ergänzung dar, da zahlreiche Krankenversicherungen keine tatsächlichen Krankenhausleistungen übernehmen.

Die Gefahren einer Krankenhauszusatzversicherung

Der Selbstbehalt

Viele Versicherungsverträge enthalten einen jährlichen Selbstbehalt. Der Selbstbehalt schmälert zwar die zu bezahlenden Prämien, kann aber eine jährliche Summe zwischen 500 Euro und 1.500 Euro bedeuten, welche man erst einmal selbst zahlen muss, obwohl man eine stationäre Zusatzversicherung abgeschlossen hat.

Ältere Versicherungsnehmer müssen hohe Prämien bezahlen

Eine private Krankenhauszusatzversicherung scheint vor allem dann besonders attraktiv, wenn der Versicherungsnehmer noch jung und bei bester Gesundheit ist. Ältere Versicherungsnehmer müssen in der Regel weitaus tiefer in die Tasche greifen, sodass ein Versicherungsabschluss – wenn der Versicherungsnehmer bereits über 50 Jahre alt ist – oft nicht mehr empfehlenswert ist.

Die Mindestvertragslaufzeit

In der Regel beläuft sich die Mindestvertragslaufzeit vieler Krankenhauszusatzversicherungen auf drei Jahre. In dieser Zeit kann die Versicherung nicht gekündigt werden. Findet der Versicherungsnehmer ein besseres Angebot, wobei er sich noch in der Mindestvertragslaufzeit befindet, kann er keinen Versicherungswechsel durchführen.

Kein umfangreicher Versicherungsschutz

Liegen bereits Krankheiten vor oder war der Verbraucher aufgrund einer bestimmten Krankheit schon in stationärer Behandlung, kann die Versicherung diese Erkrankung aus dem Vertrag rausnehmen. Leidet der Versicherungsnehmer an einer Herzerkrankung, übernimmt die Versicherung dann u.U. z.B. keine Leistungen, die mit der Herzerkrankung in Verbindung stehen. Das ist mitunter problematisch, wenn auch etwaige Folgeerkrankungen, ausgelöst durch die Herzkrankheit, aus den Versicherungsleistungen ausgenommen sind.

Fazit: Krankenhauszusatzversicherungen machen Sinn, v.a. bei Wunsch nach bevorzugter Behandlung; sorgfältiger Vergleich nötig

Eine private Krankenhauszusatzversicherung (stationäre Zusatzversicherung) stellt durchaus eine vernünftige Privatversicherung dar, wenn der Patient eine chefärztliche Behandlung vorziehen möchte und eine Belegung in einem Einbettzimmer oder in einem Zweibettzimmer wünscht. Krankenhauszusatzversicherungen sollten jedoch in jungen Jahren abgeschlossen werden – ältere Versicherungsnehmer müssen in der Regel weitaus höhere Prämien bezahlen. Bevor sich der Verbraucher für eine Krankenhauszusatzversicherung entscheidet, sollte er einen Vergleich der unterschiedlichen Anbieter durchführen und mitunter auch die Testergebnisse der verschiedenen Organisationen berücksichtigen. Beim Vergleich ist es wichtig, dass der Verbraucher nicht nur auf den Preis achtet – am Ende zählen auch die angebotenen Leistungen im Test. Um auf Nummer Sicher zu gehen, lohnt es sich, eine Krankenhauszusatzversicherung ohne Wartezeit zu wählen.

ÖKO-TEST: Krankenhaus-Zusatzversicherungen | Gesundheitsschutz de luxe? Oder doch nicht? Für eine bessere Unterkunft im Krankenhaus und die Behandlung durch den Chefarzt bzw. Spezialisten schließen viele Deutsche eine Krankenhaus-Zusatzversicherung ab. ÖKO-TEST hat 69 dieser Policen auf Herz und Nieren untersucht. Chefredakteur Jürgen Stellpflug mit dem Ergebnis.

WISO-Tipp Krankenhauszusatzversicherung | Worauf achten seriöse Versicherer in Tests / Vergleichen von Krankenhaus-Zusatzversicherungen?

Krankenhauszusatzversicherung Vergleich | Präsentation einer Makler-Hilfssoftware, welche wichtige Kriterien für das Vergleichen von stationären Zusatzversicherungen offenbart